将来年金もらえないって噂聞いたんですが…。

僕もあまり年金のことが分かっておらず、今回調べてみました。

調べると意外と分かりやすくて早く知っておけばよかった!と思い、みなさんのお役に立てるべく記事にします。

この記事を読むことで、年金の仕組みや将来もらえるのかどうかなど分かります。

主に公的年金についてです。(公的年金って何?はこの後紹介します)

僕もファイナンシャルリテラシー勉強中の初心者なので、一緒に勉強していきましょう!

年金の種類

大まかに言うと、国が運用している公的年金と、民間で契約する私的年金の2種類があります。

- 日本在住の20〜60歳の全ての人に加入義務がある(外国籍問わず)

- 老齢基礎年金とも呼ばれる

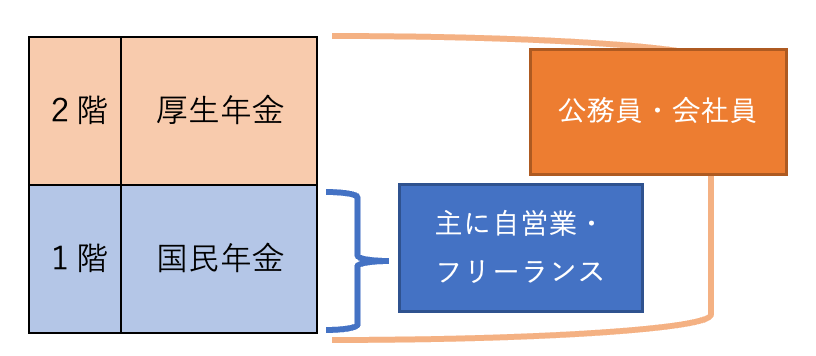

- 国民年金のみ加入している人は「第1号被保険者」に分類される

- 主に会社員や公務員に加入義務し、「第2号被保険者」に分類される。

- 第2号被保険者は国民年金+厚生年金を払うため、第1号被保険者に比べ、将来の受給が多い。

- 尚、第2号被保険者に扶養されている人は「第3号被保険者」に分類される。

公的年金は2階建ての制度として知られています。

国民年金が1階部分、公的年金が2階部分です。

[box05 title=”私的年金”]

- 個人型確定拠出年金(iDeCo)

- 確定給付年金

- 企業型確定拠出年金(企業型DC)

[/box05]

これらは国が運用するものではなく、個人や企業が保険会社や証券会社に委託し運用するものです。

公的年金と違い自分で運用し年金として資産を増やしていきます。

公的年金の仕組み

では公的年金はどうやって成り立っているのでしょうか。

公的年金は納めたお金を将来受け取る(積立方式)ではなく、

働いている現役世代が払った保険料を年金受給者が受け取る賦課方式(ふかほうしき)という方法です。

詳しくは↓

厚生労働省ホームページ

なぜそのような方法を採用しているかと言うと、インフレリスクに強いためです。

[box01 title=”インフレリスク”]

- 貨幣の価値は年月の経過と共に減少する。

- 将来の100万円の価値は今の100万円ほどない。

- 積立方式を採用すると、積立てた100万円以上は手元に来ず、将来受給したときお金の価値としては減少する。

- 賦課方式の場合、その時代の貨幣価値で稼いでいる現役世代から支払われるためインフレリスクを最小化にできる。

[/box01]

一方で賦課方式のリスクは、少子高齢化から受給する高齢者より支払う現役世代の人口が減っていることです。

ここがよく世間で言われている、人口の減少に伴い将来年金が支給されないかも?!という話に繋がっているようです。

それを防ぐため、公的年金の内国民年金は現役世代からの支払い以外にも税金なども財源にしています。

また集めた年金を運用して、更なるリスクに備えています。

年金自体を管理・運用している行政法人があり、年金積立金管理運用独立法人(GPIF)と呼ばれますが、2020年の運用実績は +25%(+37兆円)と驚異的な数字です。

どの位すごいかと言うと

- 一般的に堅実な投資であるインデックス投資は運用益はせいぜい5~7%。

- 2020年の日本企業の純利益ランキングの1位トヨタでさえ、2兆円。

それぞれ25%も37兆円も規模が驚異的だということが分かるかと思います。

またこれだけ運用出来ていながらも、運用ターゲットは1.7%と相当低めに設定されており堅実さが伺えますね。

このように運用も駆使しながら将来の年金の財源リスクを可能な限り最小に抑えています。

年金ってもらえるの?

少子高齢化で将来年金もらえない、と噂を聞いたことがある方もいるかと思います。

結論から言うと、現役世代がいなくなる、国が破綻しない限り、年金がもらえないということはありません。

ただし少子高齢化で財源の減少に伴い、年金額が減るなどの可能性はあるようです。

特にインフレリスクが強いです。

上述で対策しているとは言え、日本以外の先進国はここ数年で強いインフレ傾向にあります。

資源が乏しくほとんどの材料は海外の輸入に頼っている日本は、世界のインフレから影響を受ける可能性があります。

この状況下、昨年金融庁が「老後30年間で2,000万円必要」という試算を発表しました。

(俗に言う2,000万円問題)

この発表の真意は公的年金だけでは老後30年はまかないきれない、個人でも資産形成が必要という意味だそうです。

この発表を受けて資産形成を始めたという方も沢山いらっしゃいます。

資産形成の方法は先ほど紹介した私的年金にあたるiDeCoや、つみたてNISAでやっている方が多いです。

私的年金については、また別記事で今後紹介していきたいと思います。

未納になるとどうなるか

公的年金は他の健康保険と同じように強制力の強い社会保険です。

通常は未納ということはほとんどありませんが、未納した場合はどうなるのでしょうか?

未納した場合

厚生年金の場合は源泉徴収で毎月の給与から天引きされますが、国民年金は自分で支払いに行く必要があります。これがよく未納しがちな点だと思います。

未納の場合、国民年金未納保険料納付勧奨通知書(催告状)が送られ、未納保険期間と未納保険料が記載されています。

それを無視し続けると最終催告状が送られ、更に無視すると差し押えになります。

[box04 title=”一連の流れ”]

- 国民年金未納保険料納付勧奨通知書(催告状)が届き、電話や訪問による督促がある

*電話や訪問を請け負っているのは、日本年金機構の委託業者です。 - 年金の特別催告状(青⇒黄色⇒赤)が届く

- 最終催告状が届く

- 督促状が届く

*督促状には支払期日が書かれていますので、遅くともその日までには対応しましょう。この段階になると強制徴収の段階に入り、年利14.6%の遅延損害金も発生します。 - 差押予告通知が届く

*これ以降、差押えに関して予告はありません。 - 差押え

[/box04]

[box05 title=”何が差し押えになるか”]

- 一定額の給料

- 銀行預金(定額預金を含む)

- 自宅などの不動産

- 自動車

- 生活必需品以外の動産

- 有価証券などの債権

[/box05]

払わなかった額以上のペナルティとなりますので、未納は絶対に避けましょう。

一方でよくあるのは途中払ってない期間があるです。

その場合も解説したいと思います。

途中払っていない期間がある場合

うっかり払っていなかった期間があった場合、5年前の過去であれば遡って納付が可能です。

免除の手続きを受けている場合は、10年まで遡ることも可能です。

自分は未納期間ないかな?大丈夫かな?

心配な方は、下記のURL(ねんきんネット)から確認可能です。

最初は登録が必要ですが、登録後過去の支払い状況が確認できます。

うっかりを防ぐためにも定期的に確認するようにしましょう。

いつまで払うの?

国民年金は20歳〜60歳の40年間(480ヶ月)支払います。

一方で厚生年金は70歳までですが、60歳定年で退職した場合は60歳までと、企業に勤めている年数によって変動します。

ただし60歳を超えても働き続ける場合、給与収入と年金収入の合計から年金額の調整をする、在職老齢年金という仕組みがあるので注意です。

これは収入の多い人ほど年金が減るという仕組みです。

この早見表があれば見れば分かるのですが、かなり入り組んでますね…。

簡単に言えば60歳以上で働く場合は収入額に注意してね、ということなので、それだけ念頭に置いておきましょう。

60歳とか65歳とかどう違うの?

年金の受給対象年齢はかつては60歳で今は65歳、と聞いたことある方いませんでしょうか?

もう少し正確に把握すべく解説していきます。

かつては

国民年金65歳、

厚生年金55歳でした。

厚生年金の部分について徐々に改正され、平成12年65歳から受給開始と決まり、平成25年までに引き上げされています。

結果として今は国民年金も厚生年金も同じく65歳からの受給となります。

なお繰り上げ受給の制度を活用すると60歳から受給することができます。

デメリットとして年金額が減少しますが、金銭面の不安を抱えている方はこの制度は助かるかもしれません。

いくら位もらえるの?

年金の計算はややこしいです。

自分で計算するのは大変なので、ねんきん定期便を見ましょう。

ねんきん定期便には見込み受給額の記載があるため、大体どのくらい将来もらえるかが分かります。

特に35歳・45歳・59歳に送られてくるねんきん定期便には全ての記録の記載がありますので、よく見ておきましょう。

また下記のゆうちょ銀行のサイトで、簡単に計算できる計算表(PDF)が見れます。

参考にしてください。

まとめ

まとめです!

年金の種類

- 国が運用(公的年金)

国民年金

厚生年金 - 個人や会社が運用(私的年金)

個人型確定拠出年金(iDeCo)

確定給付年金

企業型確定拠出年金(企業型DC)

公的年金の仕組み

- 積立方式ではなく、賦課方式。

年金ってもらえるの?

- 現役世代がいなくなる、国が破綻しない限り、年金はもらえる。

未納になるとどうなるか

- 未納した場合

財産等の差し押さえにあうよ。 - 途中払っていない期間がある場合

5年前の過去であれば遡って納付が可能。

ねんきんネットから確認可能。

いつまで払うの?

- 国民年金:20歳〜60歳

- 厚生年金:20歳〜70歳、60歳定年で退職した場合は60歳まで

60歳とか65歳とかどう違うの?

- 今は国民年金も厚生年金も65歳から

いくらくらいもらえるの?

- 計算がややこしいので、ねんきん定期便や簡単に計算できるサイトを活用しよう

今回は年金について色々勉強したことから、皆さんのお役に立てればと思い記事にしました。

これからもお金に関することを色々調べて勉強して、皆さんに共有できればと思います!

ではまた!